CNC加工,增材制造和鑄造技術的創(chuàng)新為公司,專業(yè)消費者和消費者提供了前所未有的設計選擇。然而,由于市場上有這么多技術,問題仍然存在:它們在增長方面如何發(fā)展?哪些行業(yè)最突出地使用它們?

在這里,我們來看看2019年CNC加工,3D打印和真空鑄造的增長趨勢,并展望預測。

數(shù)控加工

收養(yǎng)和使用統(tǒng)計

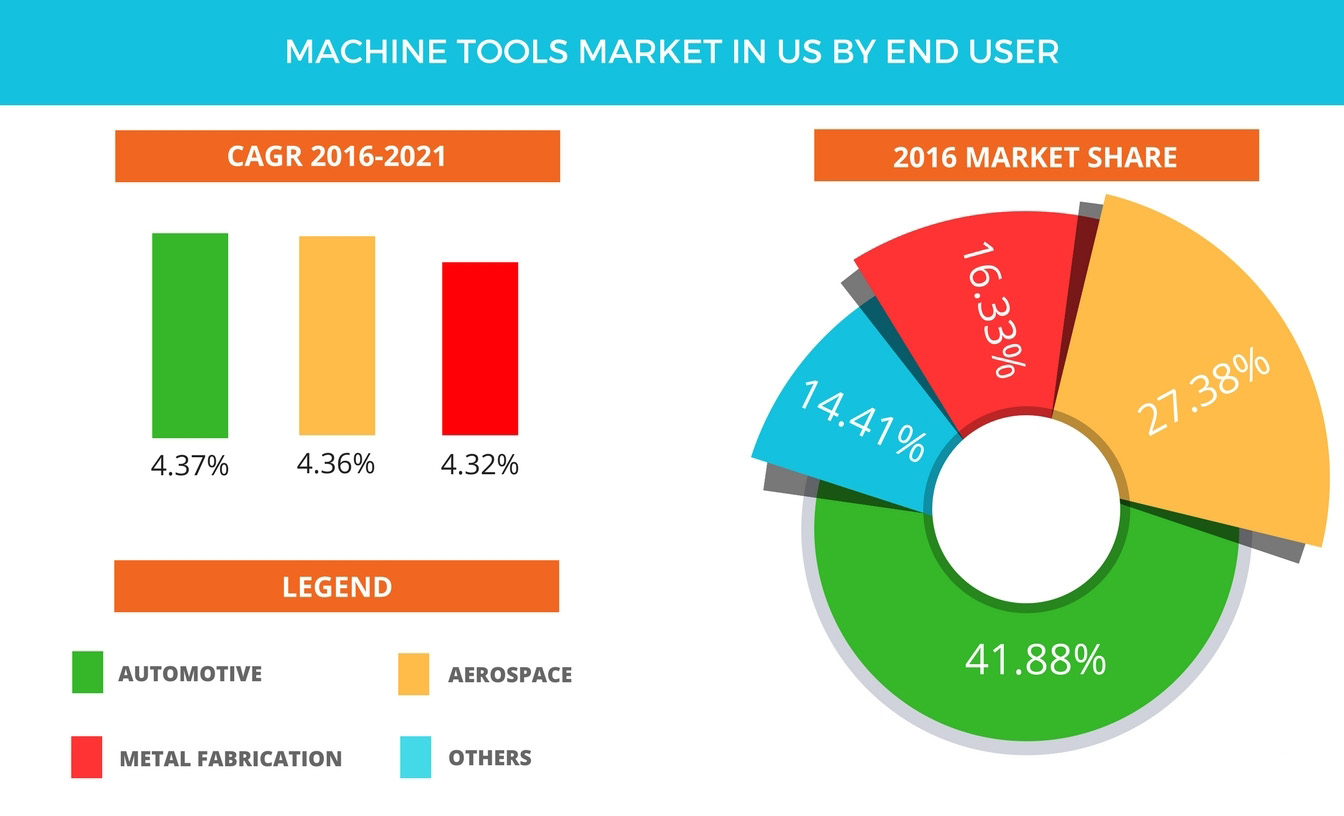

根據(jù)Technavio 自動化 研究的首席分析師Raghav Bharadwaj Shivaswamy的說法 ,“機床應用分為三個重要的產(chǎn)品領域,包括 金屬切削機床,金屬成型機床 和 其他配件。金屬切削機床部門在美國市場占主導地位,2016年市場份額約為51%,主要是由于對工業(yè)金屬切削應用的需求增加。

汽車,航空航天和金屬制造公司是自動化減法加工技術的最重要用戶。其他重要行業(yè)包括建筑,電力和能源。美國是汽車工具的最大單一市場,并且由于諸多因素(人口規(guī)模,政府激勵和消費者基礎等),美國將進一步增長。

本報告中由Technavio 工業(yè)自動化市場研究分析師強調(diào)的加工技術(CNC和激光)的頂級供應商 是Dalian Machine,DMG MORI,Haas Automation,JTEKT和Komatsu。正如人們所預料的那樣,數(shù)控機床被用于各種用途,包括銑削,鉆孔,攻絲和鉆孔。

雖然亞太地區(qū)目前正在使用CNC控制器,但由于技術進步和投資,預計歐洲市場將經(jīng)歷大量增長。市場上的主要全球參與者包括Bosch Rexroth AG(德國),DMG MORI CO。,LTD。(日本),F(xiàn)agor Automation(美國),F(xiàn)ANUC Corporation(日本),Haas Automation,Inc。(美國),Hurco Companies,Inc。(美國),Mitsubishi Electric Corporation(日本),Okuma Corporation(日本),Siemens AG(德國)。

增長和預測

該 CNC控制器市場 在2016年美元2.86億美元特別重視,并預計在3.8%,2017年和2023之間的復合年增長率增長,以及某些估計期望它由年底期間上升到3.70美元億美元的價值。據(jù)“ 市場與市場 ”稱,制造業(yè)采用工業(yè)自動化,降低運營成本的能力以及終端用戶行業(yè)對大規(guī)模生產(chǎn)需求的增長是推動CNC市場增長的關鍵因素。

更具體地說,在此期間,預計3軸數(shù)控機床將占據(jù)市場的最高份額。由于3軸機床在行業(yè)內(nèi)的使用率最高,5軸機床也在不斷發(fā)展,預計從現(xiàn)在開始增長到2023年。

汽車行業(yè)最有可能保持其在CNC使用方面的主導地位。創(chuàng)新,快速生產(chǎn)和更高質(zhì)量的需求是推動其發(fā)展的主要因素,不僅在汽車生產(chǎn)方面,而且在國防和航空航天工業(yè)中。

另一項估計顯示,到2021年它將增加4%。特別有趣的是,市場歷史表明許多人認為加工行業(yè)已經(jīng)達到頂峰。根據(jù)Gardner Business Intelligence的報告“ 美國機床行業(yè),按機床訂單(USMTO)衡量,2014年9月達到峰值7.4%的增長率,之后經(jīng)歷了2016年7月單位銷量下降19.4%的低谷 ”。

3D打印

打印機制造商和采用者

就打印機制造商而言,直到2018年的主要變化是向更昂貴的系統(tǒng)轉(zhuǎn)變。主要細分市場增長的是生產(chǎn)打印機的公司數(shù)量達到或超過5000美元的范圍,公司從135家制造商攀升至177家。相比之下,生產(chǎn)低于此價格范圍的機器的公司已經(jīng)減少,但總體市場是純粹的收入和投資方面的上升軌跡。

值得注意的是,由于逐年采用的增加,很難準確跟蹤哪些行業(yè)正在使用3D打印。然而,航空航天和國防絕對是最突出的用戶之一。到2018年,64%的A&D公司正在生產(chǎn)中使用3D打印,這導致了調(diào)查中包含的所有其他行業(yè)。

就用例而言,最近有不少新聞表明該技術的健康生活。今年4月,惠普在一年的時間內(nèi)使用Multi-Jet Fusion技術慶祝了其第1000萬個印刷部件。惠普一直與戴姆勒卡車北美,快速半徑,線性AMS以及美國海軍陸戰(zhàn)隊和許多其他行業(yè)合作。

Nano Dimension 自己的研究表明,在電子行業(yè),3D打印多層PCB和柔性電子是最受歡迎的用途。另一項發(fā)現(xiàn)表明,業(yè)界對3D打印應用的主要興趣是加速產(chǎn)品開發(fā)和促進創(chuàng)新。

醫(yī)療行業(yè)已經(jīng)使用3D打印很長一段時間了。根據(jù)哈佛商業(yè)評論(2015年),美國助聽器行業(yè)在不到500天的時間內(nèi)轉(zhuǎn)換為99%的增材制造業(yè)。同樣,牙科3D打印仍然是最突出的醫(yī)療用途之一,像ClearCaps這樣的公司使用它們來生產(chǎn)大批量生產(chǎn)的牙科矯正器。

用法和材料

據(jù)Sculpteo稱,55%的公司預測他們可能會在2017年在3D打印服務和解決方案上花費更多。一年后,Sculpteo發(fā)現(xiàn),到2018年,70%的公司增加了對3D打印的投資,而2017年為49%。總體而言,不斷增加的投資水平是該技術健康發(fā)展的良好標志。這些投資涉及3D打印在這些公司中提供的許多可能的功能。

2017年,根據(jù)Sculpteo對公司的調(diào)查,3D打印主要用于加速產(chǎn)品開發(fā)(28%),提供定制產(chǎn)品(16%)和提高生產(chǎn)靈活性(13%)。

2018年是聚合物粉末床融合材料銷售額最高的。該技術的價值大致在4億美元左右。雖然塑料仍是最常見的印刷材料,但增長率一直停滯不前,直到2017年,工業(yè)強度聚合物突然增長。同樣,金屬材料全年增長41%。

增長和預測

到2020年,全球所有AM產(chǎn)品和服務的整體3D打印市場預計將達到158億美元。Wohler的報告預計,2022年收入預測將攀升至239億美元,2024年將達到356億美元。整體而言,未來幾年該行業(yè)的未來增長率將高于40%。

另一個有趣的統(tǒng)計數(shù)據(jù)是現(xiàn)在認為自己“先打3D”并將該技術作為主要生產(chǎn)方式的公司數(shù)量。從2017年到2018年,這些公司的數(shù)量從15%躍升至22%。同年,Sculpteo調(diào)查的公司中有36%使用金屬印刷,而之前的計算則為28%。

在整個3D打印技術中,粉末床融合預計將持續(xù)到2024年最大份額。航空航天,汽車,醫(yī)療保健和工程行業(yè)最常用的技術包括直接金屬激光燒結(DMLS),電子束熔化(EBM),選擇性熱燒結(SHS),選擇性激光熔化(SLM)和選擇性激光燒結( SLS)用于開發(fā)功能部件。

壓鑄

制造商和采用者

該技術的主要制造商是美鋁公司; WALBRO; Consolidated Metco,Inc。; 奈那卡斯; 吉布斯壓鑄公司; Bodine Aluminum,Inc。; Ryobi有限公司; 中國鋁業(yè)股份有限公司; Martinrea Honsel Germany GmbH; 耐力科技有限公司; 和Alcast Technologies。

壓鑄市場在汽車工業(yè)中相當大。他們的主要興趣是生產(chǎn)高度耐用的壓鑄件。工業(yè)機械和管道制造商也越來越多地采用壓鑄,以及過去幾年航空航天和國防工業(yè)的發(fā)展。最近的另一個問題是在農(nóng)業(yè)和醫(yī)療設備中使用更強的鋁組件也見證了增加。

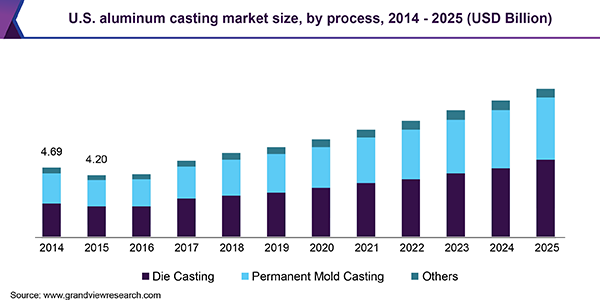

鋁是鑄造技術中使用最廣泛的金屬。2018年全球鋁鑄件市場估計為471億美元,預計2019年至2025年的復合年增長率為9.1%。鋁的使用增加是由于汽車制造業(yè)以及亞太地區(qū)建筑和建筑行業(yè)的需求增加所致。推動了市場的增長。另一個有前景且快速增長的最終用途鋁部件部門是工業(yè)部門。到2025年,該部門的增長主要歸功于包括印度和巴西在內(nèi)的傳統(tǒng)農(nóng)業(yè)國家的現(xiàn)代化。

由于其在大批量生產(chǎn)中的普及,壓鑄工藝占2018年市場收入的約53.0%。高壓壓鑄(HPDC)占壓模工藝的71.0%,可以提高各行業(yè)的生產(chǎn)率。

增長和預測

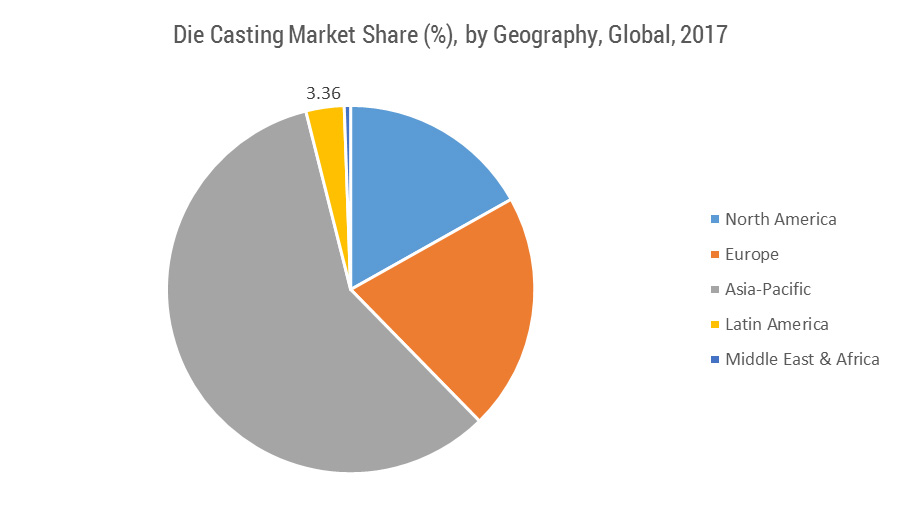

2017年,全球壓鑄市場價值為628.7億美元,預計到2023年將達到938.7億美元。市場準備在2018-2023(預測期)內(nèi)復合年增長率超過6.93% 。到目前為止,亞太地區(qū)是最大的壓鑄市場,2017年全球占據(jù)58%以上的份額。亞太地區(qū)鎂合金壓鑄市場因許多新創(chuàng)企業(yè)的增長而迫在眉睫最終用戶傾向于降低生產(chǎn)成本。成熟的公司在技術,可靠性和質(zhì)量問題方面構成了巨大的挑戰(zhàn),這導致了小公司和成熟公司之間的并購。

壓鑄行業(yè)的兩個主要市場是汽車行業(yè)首位,住房行業(yè)排名第二。這兩個行業(yè)都是鑄造行業(yè)整體健康狀況的良好晴雨表。2016年輕型汽車銷量達到1,755萬輛,盡管市場猜測其可能與2017年不匹配,但仍然是連續(xù)兩年的好年景。盡管2016年至2017年的增長率較高,但仍保持穩(wěn)定。在全球范圍內(nèi),市場上所有鑄造產(chǎn)品中約有60.0%用于汽車行業(yè)。

最近在北美市場,汽車領域的壓鑄技術使用的增加歸因于EPA關于車輛每加侖英里數(shù)的規(guī)定。這可能導致無法預料的增加。根據(jù)新的要求,制造商尋求使新車更輕,從而增加壓鑄件的使用。美國環(huán)保署采取措施,到2016年將每加侖標準提高到35.5英里/加侖,到2025年達到54.5英里/加侖。歐洲預計2019年至2025年的復合年增長率將達到7.1%,特別是 在德國,法國,意大利和俄羅斯。

注塑成型

制造商和采用者

金屬注射成型技術已被汽車和航空航天,消費品和醫(yī)療設備制造商采用,某些研究認為這種技術隨著時間的推移已經(jīng)導致該部門的增長。考慮到對智能手機和其他電子產(chǎn)品的需求,預計會有更多的增長,因為閃電連接器,手機翻轉(zhuǎn)滑蓋和光纖部件等幾個組件都是使用MIM機器生產(chǎn)的。

在塑料部門,注塑成型的主要采用者也是汽車和醫(yī)療,其次是建筑,醫(yī)療和包裝行業(yè)。有許多行業(yè),如汽車正在更換,鋼與塑料重量更輕。這導致在生產(chǎn)偏好方面從一個到另一個的增加。

注塑成型的主要參與者包括Dynacast,GKN Plc,Britt Manufacturing,Dean Group International Ltd.,Cypress Industries,Sintex,CMG Technologies,Indo-MIM Pvt。有限公司,Real Technik AG和ATW公司。在塑料方面,主要公司是巴斯夫,陶氏化學公司,杜邦公司和HTI塑料公司。

公司采用注塑成型,縮短加工時間,消除二次加工,提高最終產(chǎn)品的耐受性。我還允許公司盡量減少其運營中的完成和后處理。此外,它還具有成本效益,特別是與其他各種制造方法相比。

醫(yī)療行業(yè)也在支架,藥物輸送裝置,關節(jié)置換設備和各種植入物中使用注射成型。

物料

就塑料而言,近期市場價格出現(xiàn)波動,這可能會影響增長。苯,乙烯,丙烯和苯乙烯等原材料正在經(jīng)歷波動,并因環(huán)境問題而受到關注。這使得市場在未來不確定。然而,這促使公司在過去幾年中投資各種替代生物降解材料。

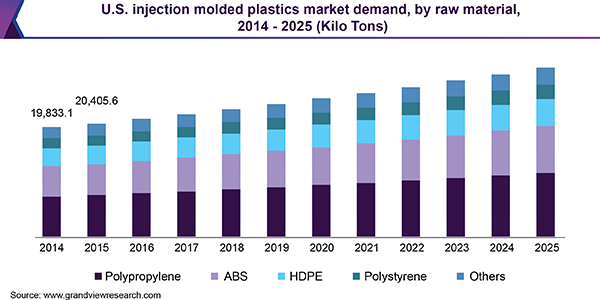

亞太地區(qū)在這兩類注塑成型方面均處于領先地位。它在塑料成型方面占有37%的市場份額,可能是由于包裝,手機和消費品。北美成為第二大消費國,預計將以10%的復合年增長率增長。歐洲是注塑成型塑料的另一個主要市場,預計到2025年總需求將達到452.9億美元。

增長和預測

2018年全球注塑塑料市場規(guī)模估值為3256.9億美元。預計在預測期內(nèi),其復合年增長率將達到5.7%。同樣,2015年全球金屬注射成型(MIM)市場規(guī)模估值為21億美元,預計2016年至2025年復合年增長率將達到11.9%。

巴西,中國,印度,墨西哥,俄羅斯和南非的產(chǎn)品支出增加,有望幫助創(chuàng)造更多增長。無論是塑料還是金屬,對輕量化和小型汽車零部件的需求不斷增加,推動了MIM技術的發(fā)展。對于汽車工業(yè)的發(fā)動機和電子系統(tǒng)中的高強度部件也是如此。

光學透明度,生物相容性和成本效益的生產(chǎn)方法都有望推動醫(yī)療行業(yè)的需求。預計到2025年,衛(wèi)生和醫(yī)療領域的復合年增長率將超過6.3%,達到404.9億美元的凈值。